06 32 27 92 76

06 32 27 92 76

Publié le 13/05/2026

Publié le 11/03/2024

En tant que propriétaire de bien(s) immobilier, la question de la fiscalité se pose forcément, notamment en ce qui concerne l’imposition de la plus-value générée. Qu’il s’agisse de votre résidence principale ou d’un autre investissement (résidence secondaire, bien locatif, immeuble détenu en bloc ou en lots) et que vous soyez actuellement ou non résident français ; IAV Immobilier développe pour vous plusieurs situations qui permettent de bénéficier d’exonérations complètes ou partielles. Ainsi vous pourrez optimiser votre retour sur investissement et votre situation fiscale.

N'hésitez pas à me contacter par mail ou pas téléphone si vous voulez plus d'infos sur un projet en particulier, je me ferais un plaisir de vous aider !

En France en 2023, le montant collecté par l’État au titre de l’imposition sur la plus-value immobilière était de 22 milliards d’euros, soit 2,81 % des recettes fiscales. Cet impôt a pour but la justice fiscale, la réduction des spéculations immobilières et l’encouragement à l’investissement à long terme.

En l’absence de contexte d’exonération, une plus-value immobilière est taxée sur sa valeur nette (après déduction des frais liés à la vente), via un taux forfaitaire de 19 % d’impôt sur le revenus (IR) et un taux global de 17,2 % de prélèvements sociaux (PS) ; soit un taux d’imposition total de 36,2 %. Ce taux d’imposition peut donc grandement affecter votre retour sur investissement. Toutefois, il existe plusieurs contextes qui permettent de réduire son montant ou d’être totalement exonéré de cette lourde imposition.

C’est certainement l’exonération fiscale la plus connue. Si vous possédez une résidence principale et que vous la vendez, la plus-value générée ne sera pas du tout imposable (0 % d’IR et 0 % de PS). Toutefois, vous devez bien justifier qu’il s’agit de votre résidence principale effective, et non d’une résidence temporaire, auquel cas elle sera considérée comme secondaire et la plus-value s’appliquera. Le bien doit donc être habité jusqu’à la date de mise en vente (par vous ou votre conjoint dans l’hypothèse que vous occupiez un logement de fonction en parallèle).

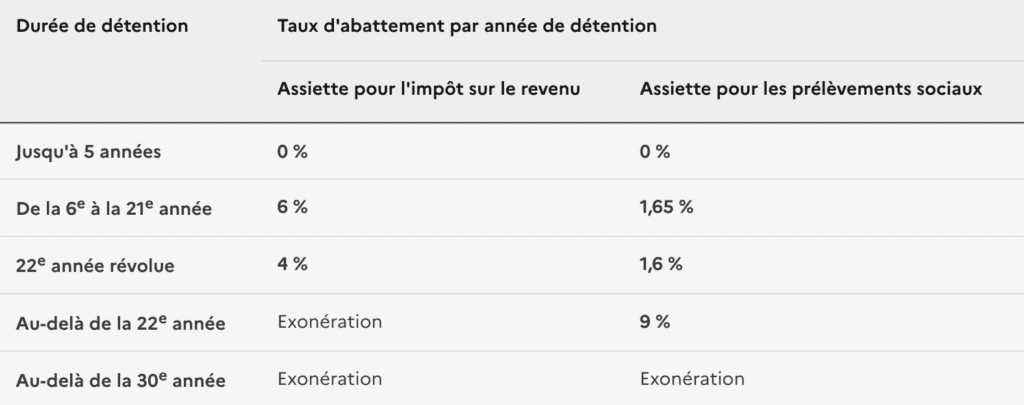

Si vous êtes un investisseur dans l’âme, peut-être possédez vous d’autres biens immobiliers que votre résidence principale. Il peut s’agir d’une résidence secondaire, d’un bien immobilier locatif, d’un immeuble ou encore d’un terrain constructible ou non. Dans ce cas, en fonction de la durée depuis laquelle vous détenez ces biens, des abattements d’imposition seront automatiquement appliqués. Aussi, au-delà de la 30ème année, l’exonération sera complète.

Ainsi comme détaillé dans le tableau, se dessine une première échéance à 22 ans de détention, avec une exonération totale de l’impôt sur le revenu, cumulé à un abattement de 9 % de prélèvements sociaux. Ensuite, l’exonération sur la plus-value sera complète si vous décidez de vendre votre bien (bâti ou terrain), après 30 ans de détention.

Si vous détenez un immeuble, sachez que vous pouvez jouir d’une totale exonération si vous vendez votre bien à un bailleur social. En effet, cette mesure existe depuis 2004 et s’inscrit dans le cadre de la politique gouvernementale de lutte contre la crise du logement. L’objectif étant de faciliter la production de logements sociaux et l’accès au logement pour les personnes aux revenus modestes.

Pour bénéficier de l’exonération, certaines conditions doivent être validées :

À noter que la vente d’un immeuble en copropriété comprend des spécificités supplémentaires.

Vous pouvez être exonéré d’impôt sur la plus-value issue de la première vente d’un bien autre que votre résidence principale (résidence secondaire, bien locatif, terrain, etc.), à condition de :

Les deux conditions doivent bien être remplies cumulativement.

Il s’agit bien là du montant de la vente et non du montant de la plus-value. Cela s’applique tant à la vente d’un bien qui a une valeur de vente inférieure ou égale à 15 000 euros, qu’à la vente d’une quote part inférieure ou égale à 15 000 euros d’un bien qui en vaut plus. Donc si vous avez achetez un bien en indivision ou que vous avez hérité d’une quote part d’un bien, cette exonération peut vous concerner.

Attention, si vous possédez des parts dans une SCPI (d’un montant total inférieur ou égal à 15 000 euros) et que vous souhaitez les céder, cette règle ne s’applique pas, car vous possédez non pas une part d’un bien immobilier, mais une part d’un patrimoine immobilier détenu par une Société Civile de Placement Immobilier. Les dispositions fiscales relatives aux SCPI sont différentes d’un achat immobilier en direct.

Au yeux de l’État français, vous êtes considéré non-résident fiscal (et donc non soumis aux mêmes règles d’imposition française) à condition de :

Si votre situation personnelle ou professionnelle vous pousse à devenir un non résident fiscal français et que par conséquent vous devez vendre votre résidence principale ; la plus-value inhérente à cette vente sera totalement exonérée si vous remplissez cumulativement toutes les conditions suivantes :

Sachez que vous pourrez bénéficier d’exonérations partielles dans certains cas, si vous ne remplissez pas l’ensemble des conditions.

Si en tant que non résident, vous possédez un bien immobilier en France, logiquement autre que votre résidence principale ; vous pouvez bénéficier de non imposition sur une plus-value si cette dernière est inférieure à 150 000 €, à condition :

Le droit fiscal est bien complexe et d’autres situations spécifiques peuvent réduire considérablement, voire supprimer, l’application du taux d’impositions relatif aux plus-values immobilières. Il existe notamment des abattements spécifiques qui peuvent s’appliquer pour les ventes de biens immobiliers situés dans des zones défavorisées, définies par l’Etat ; ou encore si le bien est vendu à un prix inférieur à sa valeur vénale réelle.

Aussi, la plus-value peut être exonérée de manière partielle ou complète en fonction de l’acheteur, notamment dans le cas de vente auprès de collectivités publiques.

Enfin, les contextes de donation ou de succession peuvent permettre l’exonération partielle ou totale de la plus-value.

Cet article présente les principaux contextes d’exonération d’impôt sur la plus-value immobilière. Toutefois, il est important de noter que ces informations sont données à titre général et ne sauraient se substituer à un conseil juridique ou fiscal personnalisé. Ainsi, nous ne pouvons que vous conseiller de prendre contact avec un expert immobilier, fiscal ou de gestion patrimoniale, qui saura vous orienter pour optimiser votre situation fiscale et le bon déroulement de votre vente immobilière. Sachez que IAV Immobilier est spécialisé dans la vente d’immeubles en Ile de France et saura vous accompagner et vous conseiller pour mener à bien votre projet de vente et optimiser votre retour sur investissement. N’attendez pas pour contacter l’agence IAV Immobilier.

En tant que propriétaire de bien(s) immobilier, la question de la fiscalité se pose forcément, notamment en ce qui concerne l’imposition de la plus-value générée. Qu’il s’agisse de votre résidence principale ou d’un autre investissement (résidence secondaire, bien locatif, immeuble détenu en bloc ou en lots) et que vous soyez actuellement ou non résident français…

Publié le 13/05/2026

Publié le 13/11/2024

Abonnez-vous à la newsletter pour être informés des dernières actualités, des conseils…

Les dernières atualités

Des conseils

Des opportunités d’investissement

« * » indique les champs nécessaires